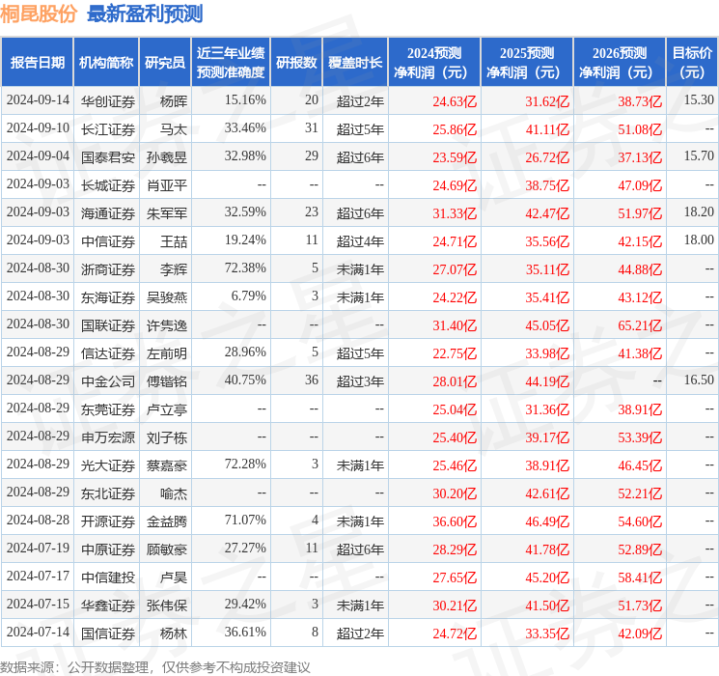

| 信达证券股份有限公司左前明,刘奕麟近期对桐昆股份进行研究并发布了研究报告《公司短期业绩承压,产业链景气度修复可期》,本报告对桐昆股份给出买入评级,当前股价为11.89元。 桐昆股份(601233) 事件:2024年10月30日,桐昆股份发布2024年三季度报告。2024年前三季度公司实现营业收入760.49亿元,同比增长23.17%;实现归母净利润10.07亿元,同比增长11.41%;实现扣非后归母净利润为8.25亿元,同比增长21.76%;实现基本每股收益0.42元,同比增长10.53%。 其中,2024年第三季度公司实现营业收入278.34亿元,同比增长12.03%,环比增长2.70%;实现归母净利润-0.59亿元,同比减少107.34%,环比减少112.07%;实现扣非后归母净利润为-0.78亿元,同比减少111.04%,环比减少121.44%;实现基本每股收益-0.03元,同比减少108.82%。 点评: 需求淡季与库存贬值影响,公司短期业绩承压。成本端,2024年前三季度国际油价震荡运行,上半年油价呈现冲高后回落企稳态势;进入第三季度,北半球驾驶旺季支撑国际油价上行,随后石油需求季节性回落,叠加全球宏观经济形势转弱、地缘担忧情绪放缓,国际油价快速下行。2024年前三季度布伦特平均油价为81.6美元/桶,与去年同期基本持平,第三季度平均78.7美元/桶。前三季度公司主要原料PX、PTA、MEG采购成本变化分别为-2%、-3%、+12%,成本端有所抬升。从产业运行情况看,7、8月为涤纶长丝传统淡季,7月下旬开始,出于对库存压力释放的考虑,叠加成本中枢下移,涤丝大厂降价促销;8-9月由于原料端价格下行,涤丝继续促销出货,叠加9月应季需求推迟兑现,产品价格及毛利收窄,并伴随一定库存贬值,公司第三季度盈利由盈转亏。此外,公司所持有的浙石化权益第三季度贡献约1.2亿利润,同比下降71%,环比下降20%,聚酯主业盈利及炼化投资收益均走弱,公司短期业绩承压。 产能增量整体放缓,涤纶长丝盈利可期。根据CCF数据,第三季度行业新增36万吨产能,我们预计第四季度约50万吨产能待投,从全年来看,整体新增产能较去年明显缩窄。进入10月以后,库存方面,根据我们测算,经历三季度降价促销以后,10月以来涤纶长丝行业平均库存为18天左右,环比9月下降10%;盈利方面,根据我们测算,10月以来POY、FDY、DTY产品单吨盈利较三季度平均分别变化+53、+23、+30元/吨,产品盈利性有所改善;下游方面,根据CCF数据,10月江浙织机开工率、加弹开机率平均分别为83%、93%,相较9月月均环比+7pct、+1pct,织机开工修复明显。考虑到下游开工负荷明显提升,叠加行业产能供给增量明显放缓,未来长丝盈利可期。 炼化行业逐步进入存量竞争时代,浙石化权益有望提振公司业绩。从行业角度看,根据国家发展改革委指导意见,到2025年国内原油一次加工能力控制在10亿吨以内,千万吨级炼油企业产能占比55%左右。根据金联创数据,截止2023年国内总炼能为9.53亿吨,距离规定的上限约有4700万吨增量空间。2025年前在建及待建的炼化一体化项目、改扩建项目约6900万吨。我们认为,未来小规模炼厂淘汰进程有望加速,行业或进入存量竞争时代,在行业供给侧峰值来临与结构深化调整背景下,拥有低成本和高产品丰富度的炼化一体化龙头有望优先受益。浙石化作为国内民营炼厂龙头,在能效水平、原料选择、产品结构、产能规模等多方面具备明显优势,叠加近年来浙石化高端新材料产品持续推进,增量产能陆续落地,公司所持浙石化权益有望推动盈利更上一层。 盈利预测与投资评级:我们预测公司2024-2026年归母净利润分别为12.63、18.12和24.75亿元,同比增速分别为58.5%、43.4%、36.6%,EPS(摊薄)分别为0.52、0.75和1.03元/股,按照2024年10月30日收盘价对应的PE分别为22.69、15.82和11.58倍。我们看好涤纶长丝行业未来景气度修复,以及公司有望持续受益于合资的浙石化项目带来的高额投资收益,公司盈利能力有望持续加强,我们维持公司“买入”评级。 风险因素:上游原材料价格上涨的风险;行业长丝产能扩张超预期导致长丝产能过剩盈利下滑的风险;原油和产成品价格剧烈波动的风险;浙江石化炼化一体化项目盈利不及预期的风险。 证券之星数据中心根据近三年发布的研报数据计算,浙商证券李辉研究员团队对该股研究较为深入,近三年预测准确度均值为72.38%,其预测2024年度归属净利润为盈利27.07亿,根据现价换算的预测PE为10.62。 最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级17家,增持评级1家;过去90天内机构目标均价为16.23。 以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

|